Quel est le Marché des connecteurs d'alimentation aérospatiaux et de défense – Définition, portée et importance?

Le marché des connecteurs d’alimentation aérospatiaux et de défense regroupe les solutions de raccordement électrique destinées aux systèmes critiques des avions, satellites, véhicules militaires terrestres, équipements portés, et navires navals. Ces connecteurs doivent répondre à des exigences strictes de fiabilité, de légèreté, de résistance aux environnements extrêmes et de conformité aux normes de sécurité aéronautique et de défense. Leur importance réside dans la capacité à assurer l’alimentation stable des sous‑systèmes, garantissant ainsi la performance opérationnelle et la sécurité des plateformes militaires et spatiales.

Quels sont les moteurs, freins, défis et opportunités du Marché des connecteurs d'alimentation aérospatiaux et de défense?

Les moteurs principaux incluent la croissance des programmes d’avionique avancée, l’augmentation des dépenses de défense, et la modernisation des flottes de véhicules terrestres et navals. Les freins sont liés au coût élevé de certification et aux cycles d’approbation longs. Parmi les défis, on note la complexité de l’intégration dans des architectures miniaturisées et la pression sur les margins. Les opportunités se manifestent à travers l’adoption de matériaux composites légers, le développement de connecteurs à haute intensité (>600 A) et les projets de satellites constellations qui exigent des solutions d’alimentation à haute densité.

Quelles sont les tendances de croissance du Marché des connecteurs d'alimentation aérospaciaux et de défense?

Les tendances actuelles montrent une migration vers des connecteurs à forme circulaire pour optimiser l’encombrement, ainsi qu’une segmentation accrue par intensité, avec une demande croissante pour les gammes >150 A – 300 A et >300 A – 600 A. L’électrification des plateformes de combat, l’émergence de l’avionique numérique et les exigences de haute fiabilité poussent les fabricants à investir dans des technologies de connexion à faible perte et à haute conductivité.

Quel a été l’impact de la COVID‑19 sur le Marché des connecteurs d'alimentation aérospatiaux et de défense et comment se dessine la trajectoire de reprise?

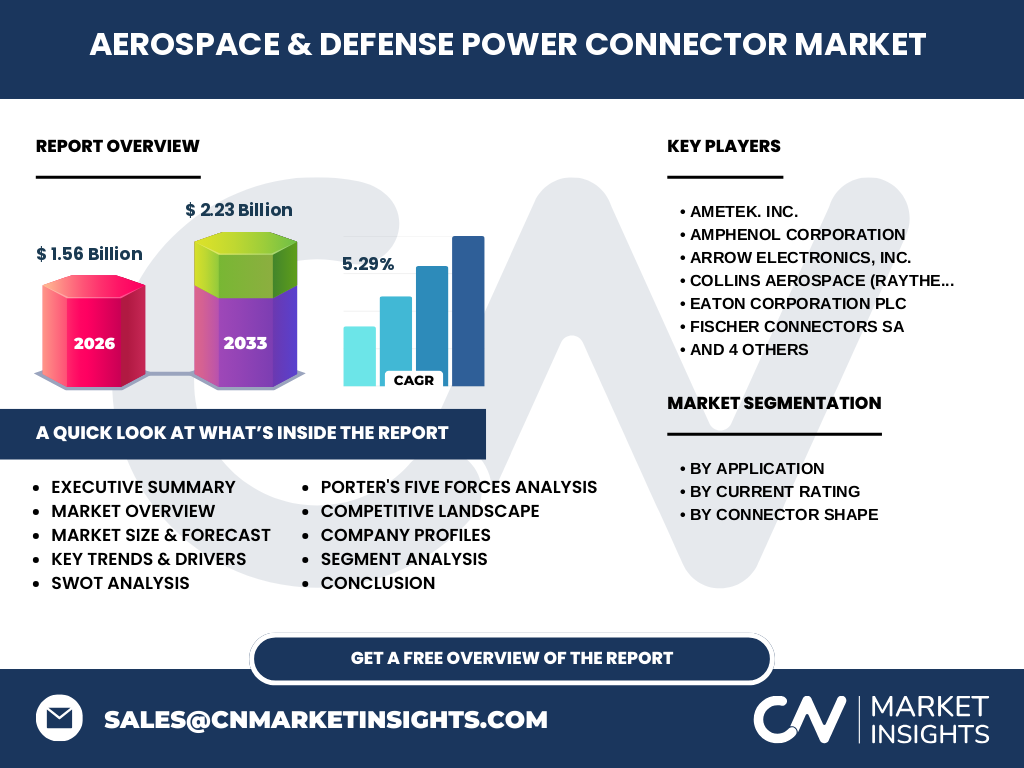

La pandémie a temporairement ralenti les programmes de production aéronautique et les budgets de défense, entraînant des retards de commande. Cependant, les projets de modernisation et les investissements dans les capacités de souveraineté technologique ont rapidement relancé la demande. La reprise est visible dès 2022, avec une trajectoire de croissance soutenue grâce aux programmes de remplacement de flottes et aux nouvelles initiatives de satellites, reflétées dans le taux de croissance annuel composé (CAGR) de 5,29 %.

Quel est le paysage concurrentiel du Marché des connecteurs d'alimentation aérospatiaux et de défense?

Le secteur est dominé par des acteurs globaux tels que AMETEK Inc., Amphenol Corporation, Arrow Electronics, Collins Aerospace (Raytheon Technologies), Eaton Corporation plc, Fischer Connectors SA, ITT Corporation, Molex LLC, Radiall et TE Connectivity. La concurrence repose sur la capacité à obtenir des certifications militaires, à offrir des gammes de produits couvrant toute la plage d’intensité et à maintenir des programmes de R&D intensifs. Des consolidations récentes, notamment via des acquisitions de technologies spécialisées, renforcent la position des grands groupes.

Quel est le résumé exécutif du Marché des connecteurs d'alimentation aérospatiaux et de défense?

Le marché affiche une taille de 1,56 milliard $ en 2026 et devrait atteindre 2,23 milliard $ d’ici 2033, avec un CAGR de 5,29 %. La demande provient principalement des segments aérospatial, véhicule terrestre militaire et équipements portés. Les principaux moteurs sont la modernisation des systèmes de défense et l’électrification croissante des plateformes. Les leaders du secteur capitalisent sur l’innovation produit et les alliances stratégiques pour consolider leur part de marché.

Quelles sont les prévisions du Marché des connecteurs d'alimentation aérospatiaux et de défense pour la période 2025‑2032?

Sur la base du CAGR de 5,29 %, le marché devrait poursuivre une progression régulière, dépassant les 2,0 milliards de dollars d’ici 2028 et atteignant les 2,23 milliards de dollars en 2033. Cette évolution reflète la combinaison d’investissements publics dans la défense, du renouvellement des flottes aériennes et de la croissance des missions spatiales commerciales, qui stimulent la demande de connecteurs d’alimentation haute performance.

Comment le Marché des connecteurs d'alimentation aérospatiaux et de défense se décline-t-il en taille et part selon la segmentation?

Le marché se segmente par application (aérospatial, véhicule terrestre militaire, équipement porté, navires navals), par intensité (5 A‑40 A, >40 A‑80 A, >80 A‑150 A, >150 A‑300 A, >300 A‑600 A, >600 A‑900 A) et par forme du connecteur (rectangulaire et circulaire). Chaque segment bénéficie d’une adoption croissante, les gammes >150 A et les formes circulaires affichant les plus fortes perspectives de croissance en raison des exigences de puissance et de compacité des systèmes modernes.

Quelle est la taille et la part du Marché des connecteurs d'alimentation aérospatiaux et de défense par région?

Le marché possède une répartition géographique mondiale avec des pôles majeurs en Amérique du Nord, Europe, Asie‑Pacifique et Moyen‑Orient/Afrique. Bien que les chiffres exacts de part régionale ne soient pas fournis, la présence des principaux fournisseurs et la concentration des programmes de défense et d’aérospatiale indiquent des marchés particulièrement dynamiques en Amérique du Nord et en Europe, soutenus par des investissements soutenus dans la technologie de pointe.

Quelle est l’analyse régionale détaillée du Marché des connecteurs d'alimentation aérospatiaux et de défense?

En Amérique du Nord, la demande est alimentée par les programmes de l’US Air Force, la R&D des géants de l’aérospatiale et les projets de modernisation des navires. En Europe, les initiatives de souveraineté technologique et les programmes de l’OTAN stimulent les achats. La région Asie‑Pacifique voit une montée en puissance grâce aux dépenses de défense accrues en Chine, Inde, Japon et aux projets spatiaux civils. Le Moyen‑Orient/Afrique profite des programmes de modernisation militaire et des contrats de construction navale.

Qui sont les principales entreprises du Marché des connecteurs d'alimentation aérospatiaux et de défense et quelles sont leurs stratégies?

Les leaders incluent AMETEK, Amphenol, Arrow Electronics, Collins Aerospace, Eaton, Fischer Connectors, ITT, Molex, Radiall et TE Connectivity. Leurs stratégies combinent le renforcement du portefeuille de produits haute intensité, l’obtention de certifications militaires, la diversification géographique, ainsi que des alliances avec des intégrateurs systèmes et des programmes de R&D conjoints pour développer des solutions à faible perte thermique et à haute densité de puissance.

Comment le modèle des cinq forces de Porter s’applique-t-il au Marché des connecteurs d'alimentation aérospatiaux et de défense?

• Pouvoir de négociation des clients : élevé, les programmes gouvernementaux exigent des exigences strictes et des prix compétitifs. • Pouvoir de négociation des fournisseurs : modéré, les matières premières spécialisées sont limitées mais plusieurs alternatives existent. • Menace des nouveaux entrants : faible, en raison des barrières de certification et des coûts d’investissement. • Menace des produits de substitution : limitée, les performances critiques rendent les alternatives moins attractives. • Rivalité entre concurrents : forte, les acteurs luttent sur l’innovation, la gamme d’intensité et la couverture géographique.

Quel est le SWOT du Marché des connecteurs d'alimentation aérospatiaux et de défense?

Forces : expertise technique, portefeuille complet d’intensités, certifications militaires. Faiblesses : cycles de vente longs, dépendance aux budgets gouvernementaux. Opportunités : hausse des programmes de satellites constellations, électrification des véhicules blindés, nouvelles normes de connectivité. Menaces : pressions budgétaires, fluctuations des dépenses de défense, risques de rupture d’approvisionnement de matériaux spécialisés.

Comment se structure la chaîne de valeur du Marché des connecteurs d'alimentation aérospatiaux et de défense?

La chaîne commence par la recherche et le développement de matériaux avancés, suivi de la conception de connecteurs adaptés aux spécifications d’intensité. Vient ensuite la fabrication (usinage de précision, traitement de surface), la certification et les essais de conformité, la distribution via des fournisseurs spécialisés, et enfin l’intégration finale chez les OEM (constructeurs d’aéronefs, de véhicules militaires, de navires). Chaque maillon requiert une traçabilité rigoureuse et une documentation de qualité.

Quelles sont les principales recommandations d’investissement pour le Marché des connecteurs d'alimentation aérospatiaux et de défense?

Investir dans les programmes de R&D focalisés sur les connecteurs >300 A et les designs circulaires afin de répondre aux besoins de densité de puissance. Renforcer les capacités de certification et de conformité pour accélérer les cycles de vente. Explorer des alliances stratégiques avec les OEMs de satellites et les programmes de modernisation militaire. Enfin, diversifier la présence géographique, notamment en Asie‑Pacifique, pour capter la croissance des dépenses de défense.

Quelle est la conclusion du rapport sur le Marché des connecteurs d'alimentation aérospatiaux et de défense?

Le marché affiche une trajectoire solide avec une taille de 1,56 milliard $ en 2026 et une prévision de 2,23 milliard $ en 2033, portée par un CAGR de 5,29 %. Les forces tirées par la modernisation des systèmes de défense et l’électrification des plateformes créent un environnement propice à l’innovation. Les acteurs qui maîtrisent la certification, la gamme haute intensité et les alliances stratégiques seront les mieux placés pour saisir ces opportunités.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

La recherche combine une analyse documentaire des publications industrielles, des rapports annuels des principaux acteurs, des bases de données de brevets et des entretiens avec des experts du secteur. Les données financières proviennent des estimations de marché publiées, appliquées à un modèle de croissance composé pour générer les prévisions 2027‑2033. Une triangulation des sources assure la cohérence et la fiabilité des conclusions.

Quel est le périmètre de couverture du rapport et ses limites?

Le périmètre englobe tous les connecteurs d’alimentation utilisés dans les applications aérospatiales, terrestres militaires, portées sur le corps et navales, ainsi que les classifications par intensité et forme de connecteur. Les limitations résident dans l’absence de données chiffrées détaillées par région ou part de marché précise, les informations étant limitées aux chiffres globaux fournis (taille, prévision et CAGR).

Quelles sont les principales entreprises et leurs développements récents dans le Marché des connecteurs d'alimentation aérospatiaux et de défense?

AMETEK a lancé une gamme de connecteurs à haute intensité pour les satellites de prochaine génération. Amphenol a annoncé un partenariat avec un constructeur d’avions militaires pour fournir des connecteurs circulaires à faible perte. Arrow Electronics a renforcé son portefeuille de services logistiques pour les projets de défense. Collins Aerospace a introduit une technologie de connexion à conduction thermique améliorée. Eaton a présenté une solution modulable pour les véhicules blindés. Fischer Connectors a publié une nouvelle série de connecteurs rectangulaires certifiés MIL‑SPEC. ITT a acquis une petite société de matériaux composites. Molex a dévoilé des connecteurs compatibles avec les standards de 5 G pour les systèmes embarqués. Radiall a signé un accord de coopération avec un programme naval européen. TE Connectivity a lancé une plateforme de test automatisé pour les connecteurs >600 A.